令和6年度の個人市県民税(住民税)の定額減税について

賃金上昇が物価高に追いついていない国民の負担を軽減するため、デフレ脱却のための一時的な措置として、令和5年12月22日に閣議決定された税制改正大綱において、令和6年度個人市県民税(住民税)の定額減税が実施されることになりました。

以下の情報は、現在公表されている内容になります。国から新たな情報が発表された際は随時更新いたします。

個人市県民税の徴収方法によって減税の実施方法が異なりますのでご注意ください。

定額減税対象者

令和6年度個人市県民税に係る合計所得金額が1,805万円以下の納税者

(給与収入のみの場合、給与収入2,000万円以下に相当する納税者)

ただし、以下に該当する方は対象外となります。

・個人市県民税が非課税の方

・個人市県民税均等割(以下、均等割)・森林環境税(国税)のみ課税の方

定額減税額(特別控除額)

納税者本人の特別控除の額は、次の金額の合計額です。

ただし、その合計額が個人市県民税の所得割を超える場合、所得割の額を限度とします。

1.納税者本人・・・1万円

2.控除対象配偶者または扶養親族(国外居住者を除く)・・・1人につき1万円

※ 控除対象配偶者を除く同一生計配偶者(納税者本人の合計所得金額が1,000万円超、かつ、配偶者の合計所得が48万円以下を言います。)は、令和6年度定額減税の対象外となります。控除対象配偶者を除く同一生計配偶者は、令和7年度の所得割額から控除します。

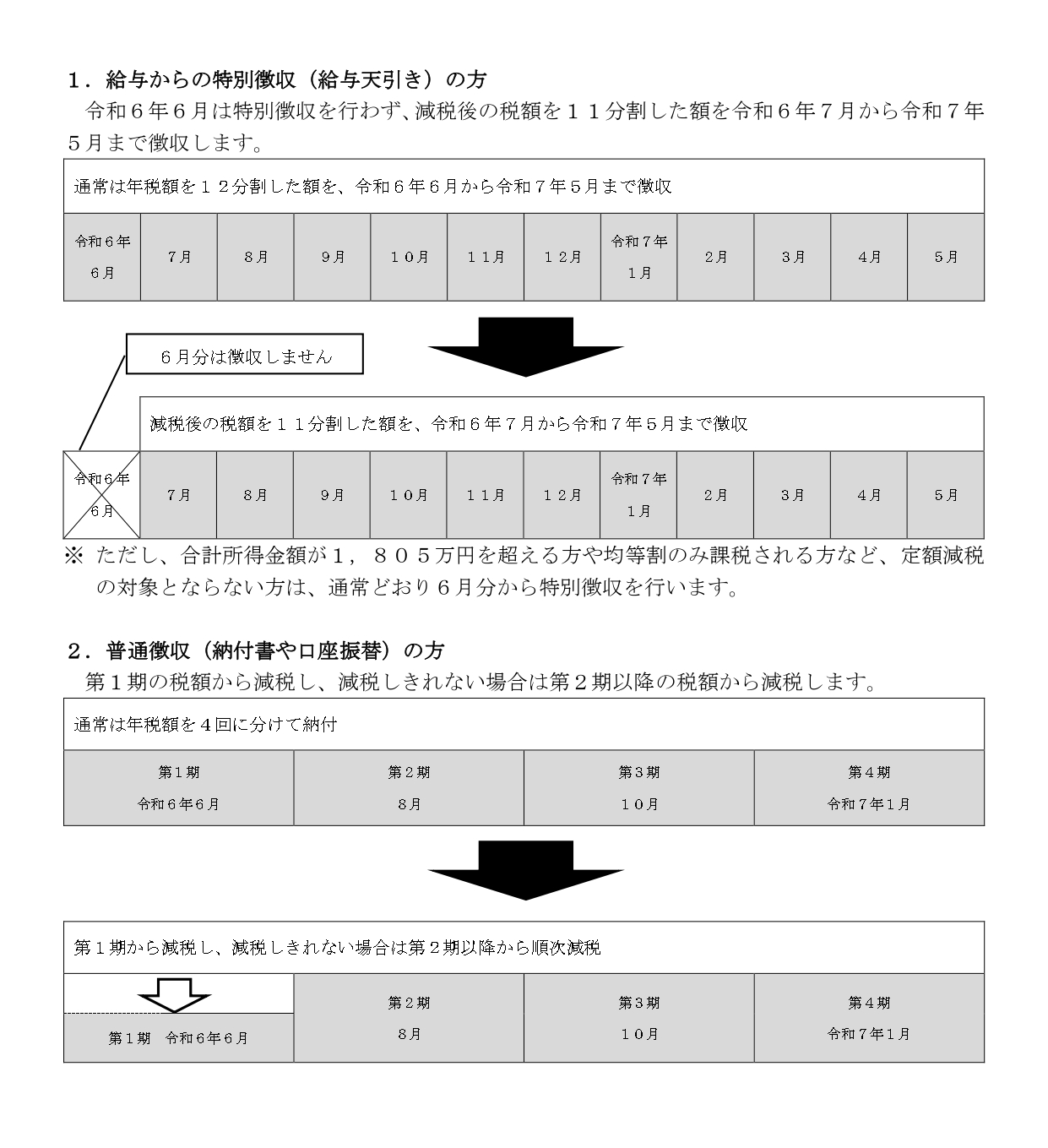

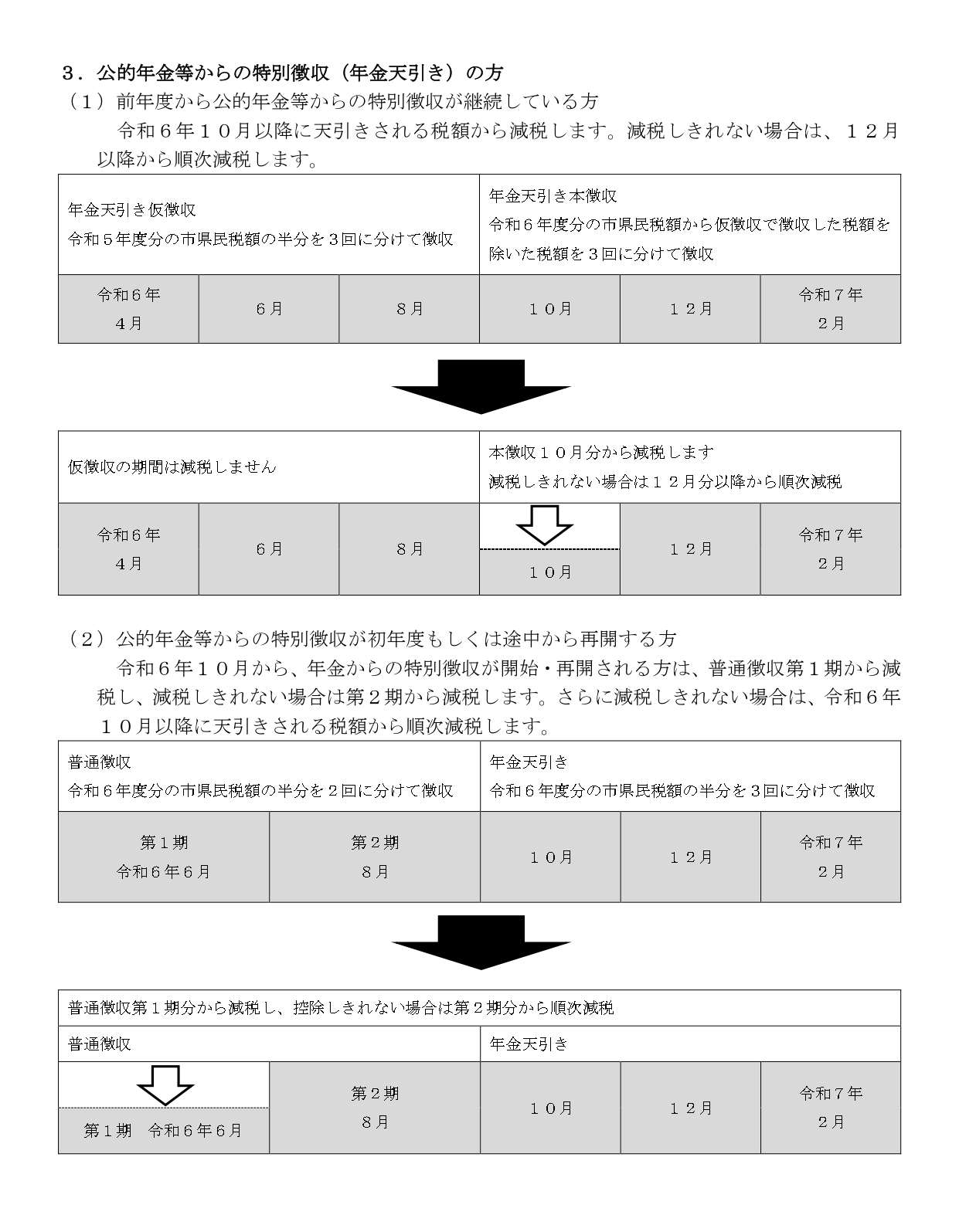

定額減税の実施方法

注意事項ほか

・定額減税の特別控除は、他の税額控除の額を控除したあとの所得割額に適用します。

・ふるさと納税の控除上限額の算出は、定額減税前の所得割額によって算出します。

・定額減税しきれないと見込まれる場合は、別途定額減税補足給付金(調整給付金)を1万円単位で個人に支給します。詳細はこちらのページをご覧ください。

関連サイト

【新たな経済に向けた給付金・定額減税一体措置の概要】

新たな経済に向けた給付金・定額減税一体措置(内閣官房HPへリンク)

【所得税(国税)における定額減税の概要】

定額減税 特設サイト(国税庁HPへリンク)

この記事に関するお問い合わせ先

税務課住民税担当

〒349-0292 埼玉県白岡市千駄野432番地

電話:0480-92-1111

0480-31-6741(直通)

メール:zeimu@city.shiraoka.lg.jp

お問い合わせフォームはこちら

更新日:2024年07月04日